Renégocier son crédit immobilier en 2026 : les éléments clés pour comprendre si c'est le bon moment

Depuis le pic de 2023, les taux immobiliers ont amorcé une détente progressive. Pour les emprunteurs ayant souscrit leur crédit à des taux élevés, cette évolution soulève légitimement la question d'une renégociation.

Mais renégocier un crédit immobilier n'est pas une démarche anodine, ni systématiquement avantageuse. Elle dépend de nombreux facteurs propres à chaque situation. Cet article présente les principaux mécanismes à comprendre pour aborder le sujet avec clarté, et les questions à se poser avant d'envisager toute démarche.

1. Le contexte de taux en 2026

Après avoir atteint des niveaux historiquement élevés en 2023-2024, les taux immobiliers se sont progressivement détendus. Les données officielles de la Banque de France montrent que le taux moyen des nouveaux crédits à l'habitat est passé de 4,17 % en janvier 2024 à 3,23 % en février 2026, soit une baisse de près d'un point en un peu plus d'un an.

Source : Banque de France - Crédits aux particuliers, février 2026

Cette évolution a naturellement ravivé l'intérêt pour la renégociation parmi les emprunteurs ayant souscrit entre 2022 et 2024. Pour autant, l'existence d'un écart de taux ne suffit pas à rendre une renégociation pertinente. Plusieurs éléments entrent en jeu.

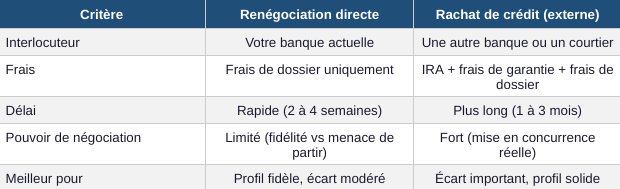

2. Renégociation vs rachat de crédit : quelle différence ?

Avant toute démarche, il est essentiel de distinguer deux options qui permettent de bénéficier de meilleures conditions :

Dans les deux cas, le résultat potentiel est le même : réduire le coût total du crédit, diminuer les mensualités ou raccourcir la durée.

3. Les paramètres qui influencent la pertinence

Plusieurs éléments entrent en jeu pour apprécier si une renégociation a du sens dans une situation donnée. Il n'y a pas de réponse universelle, mais voici les principaux angles à examiner.

- L'écart de taux : plus il est important, plus les économies potentielles sont significatives. Mais cet écart doit être suffisant pour couvrir les frais de l'opération, ce qui dépend aussi du capital restant dû et de la durée restante.

- Le stade dans le remboursement : les intérêts étant calculés sur le capital restant dû, ils pèsent davantage en début de prêt. La pertinence d'une renégociation n'est donc pas la même selon que l'on est au tiers ou aux deux tiers de son crédit.

- Les projets à venir : une vente immobilière envisagée, une mobilité professionnelle, un autre projet de financement : autant de paramètres qui peuvent modifier l'équation et rendre une démarche plus ou moins opportune selon le moment.

- L'objectif recherché : réduire ses mensualités, raccourcir la durée, ou diminuer le coût total du crédit : ces trois objectifs ne sont pas équivalents. Les arbitrages à faire diffèrent selon la priorité de chacun.

La combinaison de ces éléments, rapportée à la situation personnelle de l'emprunteur, permet de juger si une démarche vaut la peine d'être engagée, et laquelle.

4. L'assurance emprunteur : un levier souvent sous-estimé

Depuis la loi Lemoine du 28 février 2022, tout emprunteur peut résilier et changer son assurance à tout moment, sans frais ni pénalité. Cela signifie qu'il est possible de quitter l'assurance groupe proposée par la banque, souvent plus chère, pour souscrire une délégation individuelle auprès d'un assureur externe, qui adapte le tarif au profil réel de l'emprunteur.

- Qui peut en bénéficier ? tous les emprunteurs, quel que soit l'âge du contrat, sans condition de durée minimale.

- Quelle économie potentielle ? l'assurance peut représenter jusqu'à 30 % du coût total d'un crédit immobilier. Le gain varie fortement selon le profil, l'âge et l'établissement actuel, mais il peut se chiffrer en plusieurs milliers d'euros sur la durée restante.

- Est-ce cumulable ? oui. Renégociation du taux et changement d'assurance sont deux démarches indépendantes qui peuvent être menées simultanément ou séparément.

Source : Légifrance - Loi n° 2022-270 du 28 février 2022 (loi Lemoine)

5. Un exemple pour illustrer les ordres de grandeur

Pour donner une idée concrète de ce que ces mécanismes peuvent représenter, voici un cas de figure indicatif : sans valeur de conseil, chaque situation étant différente.

Exemple indicatif : capital restant dû = 200 000 €, durée restante = 15 ans

Taux actuel : 4,00 % → mensualité approximative : 1 479 €

Taux renégocié : 3,20 % → mensualité approximative : 1 404 €

Écart mensuel : ~75 €, soit environ 13 500 € sur la durée restante

À cela peut s'ajouter l'économie sur l'assurance si elle est renégociée en parallèle. Ces chiffres sont donnés à titre indicatif. Le résultat réel dépend des frais de l'opération, du profil de l'emprunteur et des conditions obtenues auprès des établissements.

Conclusion : ne laissez pas votre prêt dormir à un taux dépassé

La renégociation d'un crédit immobilier est une démarche qui peut s'avérer très intéressante dans le contexte actuel, mais dont la pertinence dépend toujours d'une combinaison de facteurs propres à chaque situation. C'est précisément parce que ces paramètres interagissent entre eux qu'un accompagnement fait la différence. Évaluer si une démarche vaut la peine d'être engagée, identifier le bon mécanisme, simuler les scénarios et négocier les meilleures conditions : c'est ce que nous faisons au quotidien, pour chaque dossier.

Vous souhaitez savoir si votre crédit mérite d'être renégocié ? Contactez-nous :📩 contact@origeen-capital.com

⚠️ Les informations et analyses présentées dans cet article sont fournies à titre purement informatif et ne constituent pas un conseil financier personnalisé. Toute décision doit être prise en concertation avec un professionnel qualifié.